米国個人所得税(三)Form W-2源泉徴収票の見方

米国個人所得税申告書(Form 1040)を作成するとき、本文の第1欄に納税年度の給与収入(Wages, Salaries, Tips, etc.)の記入、及びForm W-2の添付が要求されています。本稿では、Form W-2とは何か、Form W-2をどのように見るかについて詳しく解釈します。

Form W-2とは、雇用主が被雇用者に発行する年間給与合計表です。パートタイムまたはフルタイムの従業員を問わず、雇用主との間に雇用関係があり、給与を受け取る従業員はForm W-2を受領します。IRSは、雇用主が課税年度終了後の翌年1月31日までに当該課税年度のForm W-2を発行することを要求しています。

-

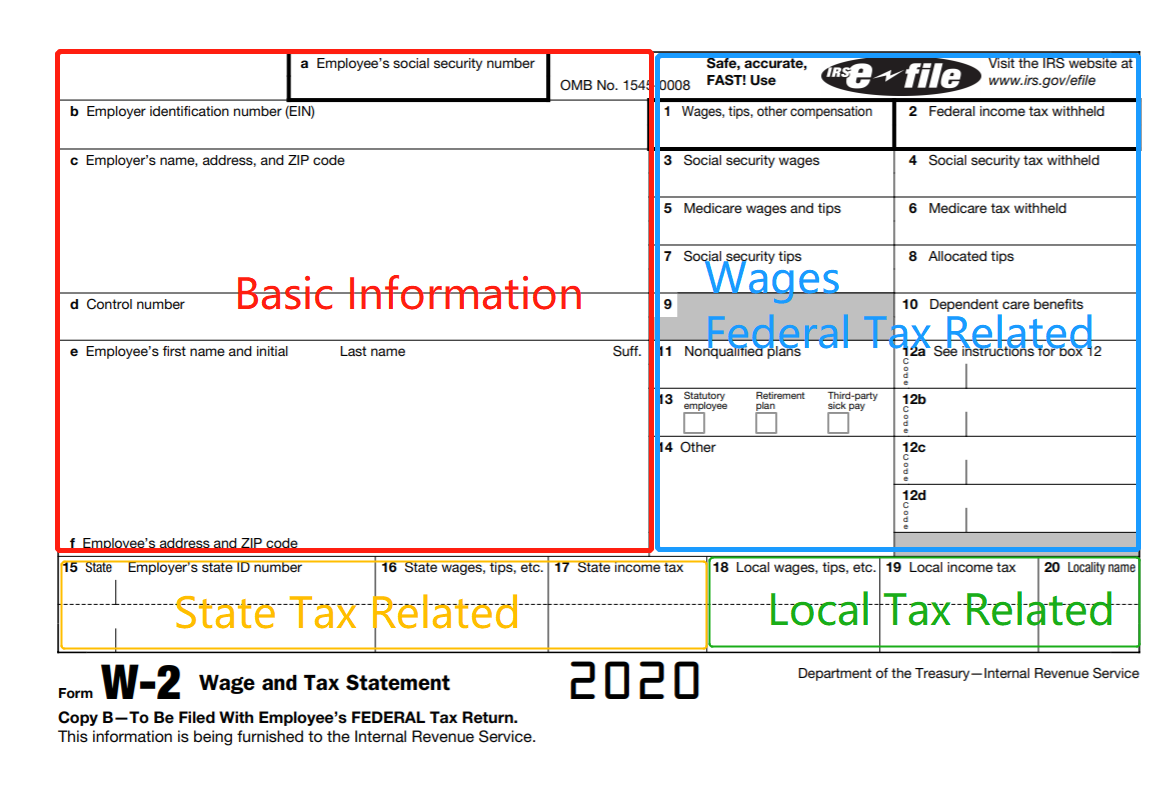

基本情報

このセクションでは、雇用主の基本情報(雇用主のEIN、氏名や住所など)及びあなたの基本情報(社会保障番号、氏名と住所を含み)が記載されています。この部分の情報をよくチェックする必要があります。特に社会保障番号に誤りがありましたら、適時に雇用主と連絡を取る必要があります。

-

収入および連邦税関連

このセクションの内容は私たちと密接に関係する申告情報です。給与額、給与から控除された項目、納める税額などの情報はすべてここで分かります。

-

Box 1 連邦課税所得(Wages, tips, other compensation)

これは年間所得に対して課税される所得です。この中で、多少の調整があるかもしれません。例えば、固定収入に、雇用主があなたに購入した課税される保険の金額を足して、あるいは一時的に納税する必要がない年金を差し引きます。

-

Box 2 連邦所得税源泉徴収(Federal income tax withheld)

これは雇用主があなたに給与を支給する前に源泉徴収しかつ連邦政府に納付するあなたの所得税です。これはBox 1の所得に基づき一定の税率で計算されるものです。

-

Box 3 社会保険拠出賃金(Social security wages)

これはBox 4社会保険税を計算する課税ベースです。社会保険税を支払うべき賃金額に上限があり、即ち、毎年IRSは上限額以内の賃金に対してのみ社会保険税を徴収します。2019年の上限額は132,900ドルです。各課税年度の上限額は調整される可能性があり、具体的にはIRSの最新指示をご参照ください。

-

Box 4 社会保険税(Social security tax withheld)

社会保険税はBox 3社会保険拠出賃金を課税ベースとして、6.2%で課される税金です。

-

Box 5 医療保険拠出賃金(Medicare wages and tips)

これは医療保険税を計算する課税ベースです。医療保険税は賃金全額に対して徴収されるものです。

-

Box 6 医療保険税(Medicare tax withheld)

医療保険税は、Box 5医療保険拠出賃金を課税ベースとして1.45%で徴収される税金です。ただし、Box 5医療保険拠出賃金がしきい値を超えた場合、超えた分に対し0.9%の追加医療保険税が課されます。

-

Box 7 社会保険拠出チップ収入(Social security tips)

ここには社会保険税を納めるべきチップ収入が示されます。このセクションは通常Box 1課税所得に含まれます。

-

Box 8 雇用主分配チップ収入(Allocated tips)

ここには雇用主が分配するチップ収入が示されます。金額があれば、Box 8の金額がBox 1、3、5、7に含まれていませんが、当該部分の収入に対し所得税とFICA税を納付する必要がある場合には、個人所得税申告書(Form 1040)の第1欄に当該チップ収入を追記し、かつForm 4137(雇用主が分配するチップ収入に対する社会保険税及び医療保険税)を作成することが必要となります。

-

Box 10 被扶養者福祉(Dependent care benefits)

被扶養者がいる場合、この項目は雇用主が支払う子供又は親族を扶養するための金額です。5,000ドル以下の福祉は課税されませんが、5,000ドルを超えた分はBox 1、3、5に含まれて連邦所得税とFICA税を納付する必要があります。また、Form 2441を作成することで納税する必要のある部分と納税する必要のない部分を計算・区分します。

-

Box 11~Box 14

残りの項目は情報項目であり、すべての金額がすでにBox 1の課税所得に含まれています。

|

-

州税関連

Box 15~17は州税に関する項目を記録するものであり、州名、雇用主の州税納税者番号、州所得税給与(州所得税の課税ベース)及び州所得税を含みます。

-

地方税関連

Box 18~20は地方所得税に関する項目を記録するものであり、地方所得税給与(地方所得税の課税ベース)、地方所得税及び所在地の名前を含みます。例えば、ニューヨーク市は地方所得税を徴収します。