日本語

ホーム 情報 中国 中国法人設立 駐在員事務所 中国駐在員事務所の首席代表の税務について

サービス分野 当社は会計監査、会計と税務、香港法人とオフショア法人及び中国法人の設立、商標登録などのサービスを提供いたします。

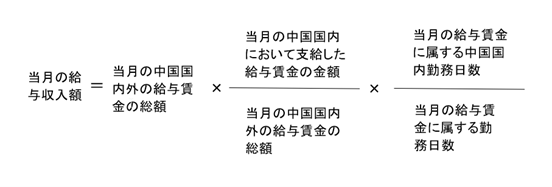

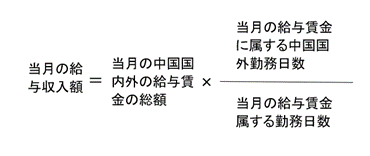

中国駐在員事務所の首席代表の税務について

言語選択

閉じる