A先生,USCorp上海代表處首席代表。A先生的總部設在美國,但必須定期去上海。因此,他自擔任首席代表職務起,有義務每月在中華人民共和國申報並繳納個人所得稅,其納稅義務是根據他在中國的納稅居民身份等條件確定的。

依據最新頒布的《中華人民共和國個人所得稅法》,在中國境內有住所,或者無住所而一個納稅年度內在中國境內居住累計滿一百八十三天的個人,為居民個人。在中國境內無住所又不居住,或者無住所而一個納稅年度內在中國境內居住累計不滿一百八十三天的個人,為非居民個人。

根據中華人民共和國稅收法規,工資和薪金所得,是指個人因任職或者受雇取得的工資、薪金、獎金、年終加薪、勞動分紅、津貼、補貼以及與任職或者受雇有關的其他所得。

根據外籍人士在中國境內居住的天數不同,可分為非居民個人和無住所居民個人等以下幾種情形:

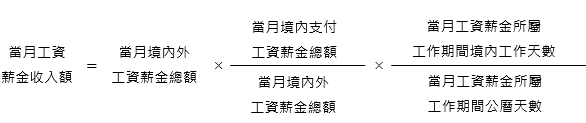

- 在一個納稅年度內,在中國境內居住的天數不超過90天的非居民個人,僅就歸屬於境內工作期間並由境內雇主支付或者負擔的工資薪金所得計算繳納個人所得稅。當月工資薪金收入額的計算公式如下(公式一):

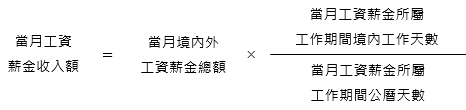

- 在一個納稅年度內,在境內累計居住超過90天但不滿183天的非居民個人,取得歸屬於境內工作期間的工資薪金所得,均應當計算繳納個人所得稅;其取得歸屬於境外工作期間的工資薪金所得,不征收個人所得稅。當月工資薪金收入額的計算公式如下(公式二):

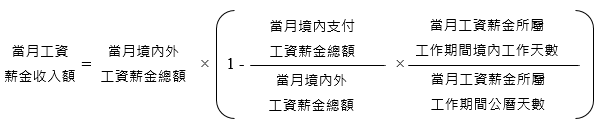

- 在境內居住累計滿183天的年度連續不滿六年的無住所居民個人,其取得的全部工資薪金所得,除歸屬於境外工作期間且由境外單位或者個人支付的工資薪金所得部分外,均應計算繳納個人所得稅。工資薪金所得收入額的計算公式如下(公式三):

- 無住所居民個人在境內居住累計滿183天的年度連續滿六年的,且在此六年中沒有一次離境超過30天的,其從境內、境外取得的全部工資薪金所得均應計算繳納個人所得稅。

2019年1月1日起,外籍個人可享受六種專項附加扣除。

在2019年1月1日至2021年12月31日期間,外籍個人仍可享受住房補貼、語言訓練費、子女教育費等津補貼免稅優惠政策,但與專項附加扣除不可同時享受。外籍個人一經選擇,在一個納稅年度內不得變更。

自2022年1月1日起,外籍個人不再享受住房補貼、語言訓練費、子女教育費津補貼免稅優惠政策,應按規定享受專項附加扣除。

因此,A先生的漢語培訓費用、帶薪探親假和醫療福利在2021年12月31日前仍可免除個人所得稅。對於任何非應稅項目,A先生都應提供所發生金額的有效證據,例如發票或收據。

根據a先生每月應納稅所得額的多少,個人所得稅稅率將在3%至45%之間浮動。

本期應預扣預繳稅額=(累計預扣預繳應納稅所得額×預扣率-速算扣除數)-累計減免稅額-累計已預扣預繳稅額

累計預扣預繳應納稅所得額=累計收入-累計免稅收入-累計減除費用-累計專項扣除-累計專項附加扣除-累計依法確定的其他扣除

其中:累計減除費用,按照 5000 元/月乘以納稅人當年截至本月在本單位的任職受雇月份數計算。

代表處是扣繳義務人,無論是在中國支付還是在海外支付,代表處都必須扣繳A先生的所得稅。

居民個人取得綜合所得,按年計算個人所得稅;有扣繳義務人的,由扣繳義務人按月或者按次預扣預繳稅款;需要辦理匯算清繳的,應當在取得所得的次年三月一日至六月三十日內辦理匯算清繳。

非居民個人取得工資、薪金所得,勞務報酬所得,稿酬所得和特許權使用費所得,有扣繳義務人的,由扣繳義務人按月或者按次代扣代繳稅款,不辦理匯算清繳。

|

免責聲明 本文所及之內容和觀點僅為一般資訊分享,不構成對任何人的任何專業建議,啓源不對因信賴本文所及之內容而導致的任何損失承擔任何責任。 |

語言選擇

關閉