香港税務

香港政府が2022/23課税年度の利得税を減免

2023年2月22日に発表された2023/24年度の財政予算案の中で、香港財政長官の陳茂波氏は6,000香港ドルを上限として2022/23課税年度の利得税の100%を減免するという優遇措置を提案しました。

今回の利得税減免措置は2022/23課税年度の利得税を対象とし、即ち決算期2022年4月1日から2022年3月31日までの会社は2022/23課税年度に利得税の減免が享受できます。納税者は通常通りに納税申告書に記入して結構であり、提案された減免措置に関する申請を別途提出する必要がありません。当該提案は立法議会の審議・可決を経てから発効しますが、過去の経験によると可決される可能性が高いです。

-

香港の税制

香港は源泉地主義を採用し、即ち香港源泉所得のみに香港で課税され、香港以外源泉所得に課税されません。当該税制は非常に簡単であり、税率も低いです。

香港税務局は、香港で行う業界、専門或いは業務(以下「業務等」という)により得られた所得に利得税を課します。即ち香港で発生した所得又は香港源泉所得のみは利得税の課税対象となります。簡単に言えば、香港会社の所得が香港以外の地方から得た場合、香港で利得税を納める必要がありません。

-

香港利得税の課税範囲

香港「税務条例」によって、下記の要件を満たす者は香港利得税の納税義務が生じます。

(1)香港で業務等が行われること。

(2)当該業務等から利益が生じたこと。

(3)利益が香港で発生し、又は香港源泉であること。

法人、パートナーシップ、受託者又は団体を含む全ての者が香港において業務等を行い、且つ当該業務等から課税所得(会社の株の売買から得た収益を除く)を得た場合は、香港居住者と非香港居住者を問わず、納税が必要です。従って、香港居住者は香港以外源泉所得について税金を納める必要がありません。一方、香港非居住者は香港で生じた利益について納税が必要です。業務等が香港で運営されるか否か及び所得が香港から得られるか否かは、事実に基づいて判定されます。香港以外で生じた利益を香港会社の銀行口座に送金しても、納税が不要です。

-

香港利得税の二階制税率

国際競争力の向上及び経済発展促進のために、香港政府は一般法人に適用される税率16.5%及び法人以外の業務に適用される標準税率15%を維持する上で、2018年4月1日から利得税の二階制を導入しました。香港法人は、最初の200万香港ドルの課税所得に対する利得税税率が8.25%に引き下げられ、その後の所得が16.5%で課税されます。独資或いはパートナーシップを含む非法人業務の場合は、二階制の利得税税率は7.5%及び15%です。

簡単に言えば、香港利得税の税率は3種類に分けられています。そのうちには、法人に適用される税率16.5%、法人以外の業務に適用される標準税率15%、規定に該当する場合に適用される二階制の税率が含まれます。具体的には以下の香港利得税の税率表をご参照ください。

表1:香港法人に適用される利得税税率

|

税率種類

|

課税年度

|

税率

|

|

法人税率

|

2008/09以降

|

16.5%

|

|

二階制の税率

|

2018/19以降

|

課税所得のHK$2,000,000以下の部分

|

8.25%

|

|

課税所得のHK$2,000,000を超える部分

|

16.5%

|

表2:香港法人以外の業務に適用される利得税税率

|

税率種類

|

課税年度

|

税率

|

|

標準税率

|

2008/09以降

|

15%

|

|

二階制の税率

|

2018/19以降

|

課税所得のHK$2,000,000以下の部分

|

7.5%

|

|

課税所得のHK$2,000,000を超える部分

|

15%

|

香港税務局は2023年4月の第1週、業務が活躍している法人とパートナーシップに2022/23課税年度の利得税申告書を発行しました。利得税申告書を受け取った全ての納税者は所定の期限前に本法人或いはパートナーシップの経営状況に応じて利得税申告書の記入・申告を終了し、相応の利得税額を納付しなければなりません。納税者は利得税申告書を受け取らませんでしたが、業務の開始・再開による課税所得(前累計欠損金を控除しない)を得た場合は、関連課税年度の課税期間(会計期間)末から4ヶ月以内に税務局に書面で通知しなければなりません。

納税者の会計期間が違うため、税務申告書に記載される課税期間は異なります。例えば、啓源会計事務所は決算期が3月31日であり、即ち当事務所の2022/23課税年度利得税申告書に記載された課税期間は2022年4月1日から2023年3月31日までです。当事務所は関連要件に合致する場合に利得税の二階制の税率を適用できます。

-

香港が数年来実行した利得税減免措置

経済発展を促進するために、香港特別行政区政府は中小企業を支援し、「民に富む」という理念を推進します。毎年財政予算中で当年の財政黒字額に基づきその一部分を企業及び個人の税金減免支出に充てることは提案されて、且つ当該減免措置も立法議会に可決されていました。当事務所は、クライアントの参考に供するために、香港特別行政区政府が六年間来実行した利得税関連減免措置を列挙しました。

表3:香港税務局が近年来実行した利得税減免措置(2016/17課税年度から)

|

課税年度

|

利得税減免措置

|

|

2022/23

|

利得税税金の100%を減免でき、減免上限は6,000香港ドルです

(当該提案は立法議会の審議・可決を経てから発効する)

|

|

2021/22

|

利得税税金の100%を減免でき、減免上限は10,000香港ドルです

|

|

2020/21

|

利得税税金の100%を減免でき、減免上限は10,000香港ドルです

|

|

2019/20

|

利得税税金の100%を減免でき、減免上限は20,000香港ドルです

|

|

2018/19

|

利得税税金の100%を減免でき、減免上限は20,000香港ドルです

|

|

2017/18

|

利得税税金の75%を減免でき、減免上限は30,000香港ドルです

|

|

2016/17

|

利得税税金の75%を減免でき、減免上限は20,000香港ドルです

|

-

香港利得税の計算例

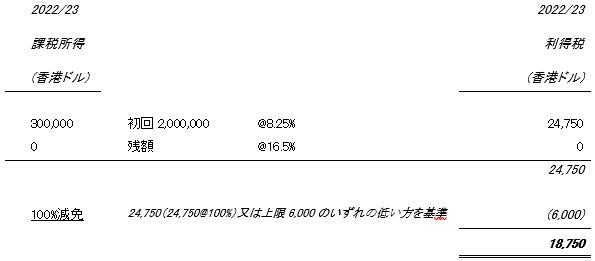

「例1」ある法人は2022/23課税年度の課税所得が300,000香港ドルであり、二階制税率の要件に該当することを仮定し、課税所得が2,000,000 香港ドルを超えない場合は、直接に8.25%税率で課税され、利得税額が24,750 香港ドルとなります。2022/23年度に利得税の100%が減免される場合は、「24,750香港ドルの100%(24,750香港ドル)」と「減免上限6,000香港ドル」のうち低金額6,000香港ドルが減免された後、税金は18,750香港ドルとなります、計算は以下の通りです。

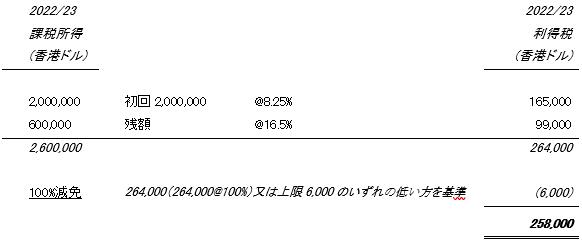

「例2」ある法人は2022/23課税年度の課税所得が2,600,000 香港ドルであり、二階制税率の要件に合致することを仮定し、且つ課税所得の初回2,000,000香港ドルが8.25%税率で課税し、その残額600,000香港ドルが16.5%税率で課税する場合は、利得税が264,000香港ドルとなります。2022/23年度に利得税の100%が減免される場合は、「264,000香港ドルの100%(264,000香港ドル)」と「減免上限6,000香港ドル」のうち低い金額から6,000香港ドルが減免された後、税金は258,000香港ドルとなります、計算は以下の通りです。

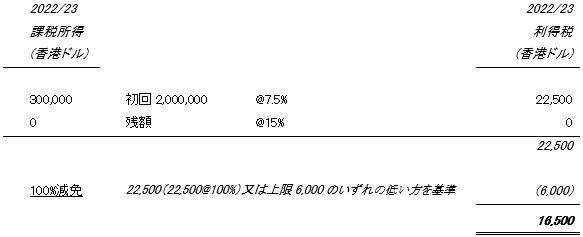

「例3」あるパートナーシップは2022/23課税年度の課税所得が300,000 香港ドルであり、二階制税率の要件に合致することを仮定し、且つ課税所得が2,000,000 香港ドルを超えない場合は、直接に7.5%税率で課税し、利得税が22,500香港ドルとなります。2022/23年度に利得税の100%が減免される場合は、「22,500香港ドルの100%(22,500 香港ドル)」と「減免上限6,000香港ドル」のうち低い金額6,000香港ドルが減免された後、税金は16,500 香港ドルとなります、計算は以下の通りです。

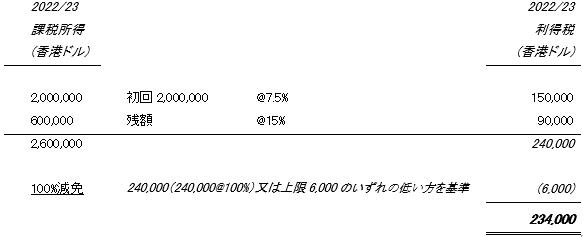

「例4」ある法人は2022/23課税年度の課税所得が2,600,000 香港ドルであり、二階制税率の要件に合致することを仮定し、且つ課税所得の初回2,000,000 香港ドルが7.5%税率で課税し、その残額600,000香港ドルが16.5%税率で課税する場合は、利得税が240,000香港ドルとなります。2022/23年度に利得税の100%が減免される場合は、「240,000香港ドルの100%(240,000香港ドル)」と「減免上限6,000香港ドル」のうち低い金額6,000香港ドルが減免された後、税金は234,000香港ドルとなります、計算は以下通りです。

-

香港オフショア所得免税の申請

香港は源泉地主義を採用し、香港を源泉とする所得のみに課税され、香港以外源泉所得に利得税を納める必要がありません。簡単に言えば、香港現地のない経営により得た利益(オフショア経営により得た利益)については香港利得税を納める必要がなく、即ちオフショア経営は非課税となります。

当該税制のもとで、香港以外の企業又は非居住者は香港において会社を設立し、オフショア経営で合法的な国際貿易及び商業活動を行うことにより、香港世界金融センター及び国際自由貿易港を利用し、税負担の軽減を享受することができます。

従来、香港税務条例は、香港の現地会社がオフショア所得免税の申請を行うことを認め、全ての者も「税務条例」の規定に基づき税務局長に事前に判定申請を提出することができます。香港税務局は、脱税防止のためにオフショア利益免税の申請を慎重に厳しく審査します。当事務所は、税務リスクを避け、且つ企業経営税負担を軽減できるために税務計画及び専門的な意見が経験豊富なプロ税理士によって提供されるとお勧めします。何かご質問がございましたら、当事務所までご遠慮なくご連絡ください。

香港オフショア所得の利得税免税の申請については、「香港会社がオフショア方式で運営される税制概要」をご参照ください。

啓源は、利得税関連資料を準備・提出する前に専門的な税務コンサルタントと相談するとお勧めします。ご質問がございましたら、啓源の税理士にお気軽にお問い合わせください。

顔漢彬 Benjamin HP Yen

税務パートナー

T: +852 2270 9768

E:

benjamin.yen@kaizencpa.com

王嘉欣 Vicki Wong

税務マネージャー

T: +852 2270 9725

E:

vicki.wong@kaizencpa.com