- 將當年新投入使用的可折舊資產按MACRS類別進行分類(MACRS類別決定折舊方法);

- 確定MACRS的折舊慣例;

- 計算"常規的"MACRS折舊(包括第一年的資產和前期投入使用的資產)。

美國國稅局第 946 號出版物《如何對資產進行折舊》簡要概述並定義了資產類別如下:

資產可折舊的年限

適用的資產範圍

折舊慣例

3年

公路用拖拉機;合格的 "以租代購 "資產(定義見後)等。

半年度 (Half-Year)和中季度 (Mid-quarter)

5年

汽車、出租車、公共汽車和卡車;辦公設備(如打字機、計算器和複印機)等。

7年

辦公家具和固定裝置(如辦公桌、文件和保險柜);鐵軌等。

10年

船隻、駁船、拖船及類似的水上運輸設備;任何單一用途的農業或園藝建築等。

15年

任何汽車燃料零售店,如便利店;2017 年後投入使用的合格改良資產等。

20年

農場建築(單一用途的農業或園藝建築除外);不屬於 25 年期資產的市政下水道等。

27.5年

住宅出租物業。這是指任何建築物或結構,如出租房屋(包括移動房屋),如果其納稅年度的租金總收入的 80% 或以上來自居住單元。

月中 (Mid-month)

39年

非住宅不動產。這是第 1250 條規定的資產,如辦公樓、商店或倉庫,既不是住宅租賃資產,也不是使用年限少於 27.5 年的資產。

一旦確定了資產類別,就必須採用正確的折舊慣例。折舊慣例是根據資產是不動產還是個人資產來確定的。一般分為以下三種類別:

- 半年度 (Half-year, HY)

根據IRC第 168(b)(1)條,3 年、5 年、7 年和 10 年期的資產成本採用 200%餘額遞減法收回,在可獲得最大扣減額的年份改用直線法。

半年度 (HY)的一般規則是:所有資產無論何時實際投入使用,均屬於在半年期投入使用。因此,對於日曆年納稅人來說,所有資產都被視為在7月1日投入使用。

- 中季度 (Mid-quarter, MQ)

根據IRC第 168(b)(2)條,15 年和 20 年資產的成本使用 150%餘額遞減法收回,改用直線法,以最大限度地增加扣除額。

中季度 (MQ)的例外情況: 如果受到半年度 (HY)/中季度 (MQ)影響的資產,其價值的 40%以上是在第 4 季度(日曆年納稅人為 10/1-12/31)投入使用的,則適用中季度 (MQ)折舊慣例(而非半年度 (HY))。

- 月中 (Mid-month, MM)

27.5 年(住宅)和 39 年(非住宅)不動產的成本採用直線法收回。資產在實際投入使用的當月中旬即被視為投入使用。

一旦對資產進行了分類並確定了折舊慣例,就可以用MACRS的折舊法計算折舊了,其計算方法是資產的原值乘以MACRS表中適用的加速成本回收率。

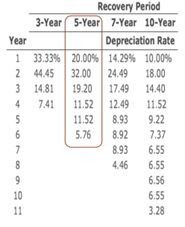

舉例說明:Dan 在第 1 年開始了一項新業務。Dan 在第 1 年 9 月 15 日以 375 美元購買了一台計算機。應使用適用於 5 年期資產的半年度 (HY)折舊慣例,來計算該計算機的年折舊額。假設這是 Dan 在該年度投入使用的唯一資產。折舊基礎為 375 美元,乘以MACRS表(取自於Publication 946(2022),如圖)中適用的折算率來計算折舊額。第一年的折舊額為 375 美元乘以 20%,即 75 美元。 第 2 年的折舊額為 375 美元乘以 32%,即 120 美元。

但 Dan 在第 4 年 2 月 6 日處置了這台計算機。半年折舊慣例假定所有處置都發生在納稅年度的中間點。因此,第 4 年的折舊免稅額減少了 50%(儘管該資產早在該年度中點之前就已處置)。第 4 年的折舊額為 375 美元乘以 11.52% 乘以 50%,即 21.60 美元。

除常規折舊外,還有其他特殊情況,如獎勵折舊和IRC第 179 節相關內容。詳情請諮詢 KAIZEN 專業顧問。

賬面折舊與稅收折舊之間的差額在納稅申報表的附表 M-1 或附表 M-3 中報告(當納稅年度末的資產總額等於或超過 1 000 萬美元時,使用 M-3),如果稅收折舊大於賬面折舊,則必須增加賬面折舊;如果稅收折舊小於賬面折舊,則必須減少賬面折舊,以便與稅收折舊相一致。賬面折舊與稅收折舊之間的差異分為永久性差異和暫時性差異。

|

免責聲明 本文所及之內容和觀點僅為一般資訊分享,不構成對任何人的任何專業建議,啓源不對因信賴本文所及之內容而導致的任何損失承擔任何責任。 |

語言選擇

關閉