- 将当年新投入使用的可折旧资产按MACRS类别进行分类(MACRS类别决定折旧方法);

- 确定MACRS的折旧惯例;

- 计算"常规的"MACRS折旧(包括第一年的资产和前期投入使用的资产)。

美国国税局第 946 号出版物《如何对资产进行折旧》简要概述并定义了资产类别如下:

资产可折旧的年限

适用的资产范围

折旧惯例

3年

公路用拖拉机;合格的 "以租代购 "资产(定义见后)等。

半年度 (Half-Year)和中季度 (Mid-quarter)

5年

汽车、出租车、公共汽车和卡车;办公设备(如打字机、计算器和复印机)等。

7年

办公家具和固定装置(如办公桌、文件和保险柜);铁轨等。

10年

船只、驳船、拖船及类似的水上运输设备;任何单一用途的农业或园艺建筑等。

15年

任何汽车燃料零售店,如便利店;2017 年后投入使用的合格改良资产等。

20年

农场建筑(单一用途的农业或园艺建筑除外);不属于 25 年期资产的市政下水道等。

27.5年

住宅出租物业。这是指任何建筑物或结构,如出租房屋(包括移动房屋),如果其纳税年度的租金总收入的 80% 或以上来自居住单元。

月中 (Mid-month)

39年

非住宅不动产。这是第 1250 条规定的资产,如办公楼、商店或仓库,既不是住宅租赁资产,也不是使用年限少于 27.5 年的资产。

一旦确定了资产类别,就必须采用正确的折旧惯例。折旧惯例是根据资产是不动产还是个人资产来确定的。一般分为以下三种类别:

- 半年度 (Half-year, HY)

根据IRC第 168(b)(1)条,3 年、5 年、7 年和 10 年期的资产成本采用 200%余额递减法收回,在可获得最大扣减额的年份改用直线法。

半年度 (HY)的一般规则是:所有资产无论何时实际投入使用,均属于在半年期投入使用。因此,对于日历年纳税人来说,所有资产都被视为在7月1日投入使用。

- 中季度 (Mid-quarter, MQ)

根据IRC第 168(b)(2)条,15 年和 20 年资产的成本使用 150%余额递减法收回,改用直线法,以最大限度地增加扣除额。

中季度 (MQ)的例外情况: 如果受到半年度 (HY)/中季度 (MQ)影响的资产,其价值的 40%以上是在第 4 季度(日历年纳税人为 10/1-12/31)投入使用的,则适用中季度 (MQ)折旧惯例(而非半年度 (HY))。

- 月中 (Mid-month, MM)

27.5 年(住宅)和 39 年(非住宅)不动产的成本采用直线法收回。资产在实际投入使用的当月中旬即被视为投入使用。

一旦对资产进行了分类并确定了折旧惯例,就可以用MACRS的折旧法计算折旧了,其计算方法是资产的原值乘以MACRS表中适用的加速成本回收率。

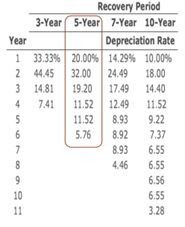

举例说明:Dan 在第 1 年开始了一项新业务。Dan 在第 1 年 9 月 15 日以 375 美元购买了一台计算机。应使用适用于 5 年期资产的半年度 (HY)折旧惯例,来计算该计算机的年折旧额。假设这是 Dan 在该年度投入使用的唯一资产。折旧基础为 375 美元,乘以MACRS表(取自于Publication 946(2022),如图)中适用的折算率来计算折旧额。第一年的折旧额为 375 美元乘以 20%,即 75 美元。 第 2 年的折旧额为 375 美元乘以 32%,即 120 美元。

但 Dan 在第 4 年 2 月 6 日处置了这台计算机。半年折旧惯例假定所有处置都发生在纳税年度的中间点。因此,第 4 年的折旧免税额减少了 50%(尽管该资产早在该年度中点之前就已处置)。第 4 年的折旧额为 375 美元乘以 11.52% 乘以 50%,即 21.60 美元。

除常规折旧外,还有其他特殊情况,如奖励折旧和IRC第 179 节相关内容。详情请咨询 KAIZEN 专业顾问。

账面折旧与税收折旧之间的差额在纳税申报表的附表 M-1 或附表 M-3 中报告(当纳税年度末的资产总额等于或超过 1 000 万美元时,使用 M-3),如果税收折旧大于账面折旧,则必须增加账面折旧;如果税收折旧小于账面折旧,则必须减少账面折旧,以便与税收折旧相一致。账面折旧与税收折旧之间的差异分为永久性差异和暂时性差异。

|

免责声明 本文所及之内容和观点仅为一般信息分享,不构成对任何人的任何专业建议,启源不对因信赖本文所及之内容而导致的任何损失承担任何责任。 |

语言选择

关闭