|

1.1 |

区分基準 小規模納税者の正式名称は、「増値税小規模納税者」であり、「一般納税者」と対比する概念です。小規模納税者は、増値税の範疇に属し、企業所得税と関係ありません。区分は、年間課税売上高が基準を満たしているか否かに基づいています。最新の政策により、増値税小規模納税者は年間課税売上高が500万人民元以下に該当する必要があります。 |

|

1.2 |

税務処理の違い 一般納税者は、未払い増値税を計算する際に、取得した専用発票の仕入税額を控除することができます。計算式は、「未払い増値税=売上税額-仕入税額」です。 小規模納税者の場合は、仕入税額を控除することができません。 |

|

1.3 |

小規模納税者の一般納税者への変更登記 (1) 強制的な登記変更 『増値税一般納税者登記管理弁法』により、年間課税売上高が500万人民元を超えた増値税納税者は、超えた月又は四半期の申告期間末から15日以内に管轄税務機関で一般納税者登記を行う必要があります。 年間課税売上高とは、12ヶ月又は4四半期以内の事業期間中における増値税の課税売上高であり、納税申告する売上高、査察により追徴する売上高、納税評価により調整する売上高を含みます。 (2) 任意登記変更 年間課税売上高が500万人民元を超えない納税者は、会計処理が健全であり、且つ正確な税務資料を提供することができる場合、管轄税務機関で一般納税者登記を行うできます。 会計処理健全とは、中国統一会計制度に従って帳簿を作成し、合法的且つ有効な証憑に基づいて会計を行うことです。 |

|

1.4 |

一般納税者の小規模納税者への変更登記 一般納税者は、登記変更日前の連続12ヶ月(課税期間は1ヶ月の場合)又は4四半期前(課税期間は1四半期の場合)に売上高が500万人民元を超えない場合、2020年12月31日前に小規模納税者に変更することができます。 |

|

3.1 |

小規模納税者及び一般納税者は、小型薄利企業の区分基準に該当する限り、小型薄利企業と判断でき、小型薄利企業の優遇政策(例えば新型コロナウイルス感染症の流行中、小型薄利企業の企業所得税の納付猶予)も享受することができます。 |

|

3.2 |

小型薄利企業の区分基準に該当しない小規模納税者及び一般納税者は、増値税の減免に加えて、資源税・都市維持建設税・房産税・都市土地使用税・印花税(証券取引印花税を除く)・耕地占有税・教育費付加・地方教育費付加の減税を享受することができます。 |

|

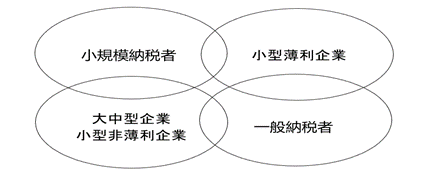

3.3 |

小規模納税者、一般納税者・小型薄利企業・大中型企業・小型非薄利企業の関係について、以下の図をご覧ください。 |

|

免責の声明 本文の内容と意見は一般的な情報共有のみであり、専門的なアドバイスではありません。本文の内容への信頼によって生じた全ての損失に対しては、啓源が一切責任を負いません。 |

言語選択

閉じる