對於銷售方而言,登記成為「合格賬單發行經營者」(日文為「適格請求書発行事業者」)的業者需要在採購方要求提供合格賬單(以下簡稱「發票」)時,交付發票予採購方。同時,銷售方應保存交付的發票的副本。

對於採購方而言,原則上應保存合格賬單發行經營者之銷售方交付的發票,以用於扣除進項稅額。此外,採購方如編制的採購明細單中記有合格賬單相同詳細信息,且該採購明細單經銷售方確認的,亦可享受進項稅額扣除。

僅合格賬單發行經營者才可以發行合格賬單。擬成為合格賬單發行經營者之人士應向稅務署長提交合格賬單發行經營者之登記申請書。經營者可以自行選擇是否登記成為合格賬單發行經營者。經稅務署審查後,經營者將獲發登記號碼,而該號碼及該經營者的相關信息將會開放給公眾查詢。登記成為合格賬單發行經營者後,即使消費稅申告基準期間的應稅銷售額不超過1,000萬日元(即符合免稅經營者條件),仍應承擔消費稅及地方消費稅之申報義務。

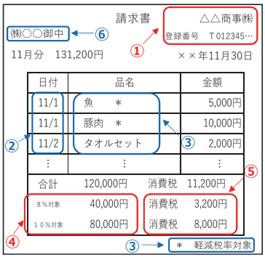

合格賬單發行經營者發行的合格賬單應詳細記載以下信息:

- 開具發票方的姓名或名稱,以及合格賬單發行經營者登記號碼;

- 交易的年月日;

- 交易內容(如有適用優惠稅率的商品,應特別標出);

- 根據不同稅率分別合計的對象金額以及適用稅率;

- 根據不同稅率分別計算出的消費稅額;

- 接收發票方的姓名或名稱。

如未有記載上述信息之一將不被視為合格賬單。

合格賬單發行經營者之登記為非必要,經營者可根據自身業務情況自願登記。在決定是否登記時,請考慮及確認以下事項:

- 採購方如是消費稅課稅經營者,且希望扣除進項稅額,則應持有銷售方發行的發票;

- 採購方如是消費稅課稅經營者,但選擇簡易課稅制度申報消費稅時,則不需要銷售方發行的發票;

- 採購方如是大眾消費者或消費稅免稅經營者,則不需要銷售方發行的發票;

- 如果免稅經營者登記成為合格賬單發行經營者,雖然可以發行發票,但即使該消費稅申告基準期間的應稅銷售額不超過1,000萬日元,亦會自動成為課稅經營者,並需要進行消費稅的申報;

- 未登記成為合格賬單發行經營者的,雖然無法發行發票,但無需申報消費稅。

發票制度引進後,未登記為合格賬單發行經營者之消費稅免稅經營者及大眾消費者等所發行的發票,原則上不得用於扣除進項稅額。但在一定期間內,如與上述人士進行採購交易,並妥善保存由上述人士發行的記有合格賬單相同詳細信息(合格賬單發行經營者登記號碼除外)之賬單,且於賬簿中做好「該交易涉及之消費稅適用發票制度緩和措施」之記錄,則可享受一定比例的進項稅額扣除,具體如下:

- 2023年10月1日~2026年9月30日,可享受進項稅額80%的扣除;

- 2026年10月1日~2029年9月30日,可享受進項稅額50%的扣除;

- 2029年10月1日起,不再享受進項稅額扣除。

辦理合格賬單發行經營者登記時,日本境內經營者僅應提交《合格賬單發行經營者之登記申請書(國內經營者用)》;日本境外經營者應提交《合格賬單發行經營者之登記申請書(國外經營者用)》以及可確認申請人姓名或公司名稱、日本境外地址、業務內容等之資料。

希望在2023年10月1日接受登記之合格賬單發行經營者,應在2023年9月30日前提交「合格賬單發行經營者」之登記申請。經營者可通過日本國稅電子申報納稅系統e-Tax進行電子申報;或郵寄申請書及所需資料至所轄之「發票登記中心」(日文為「インボイス登録センター」),各發票登記中心的管轄範圍請參考日文國稅局網站相關頁面。

從經營者提交登記申請書起至稅務署發出登記通知為止(以2023年6月30日實況為準),如使用e-Tax國稅電子申報納稅系統提交方式,需要約6個星期的時間;如使用書面資料提交(郵寄)方式,則需要約3個月的時間。如提交的申請書或相關資料內容存在錯漏,所需時間將延長。

僅消費稅課稅經營者有資格成為合格賬單發行經營者。因此,免稅經營者如擬登記為合格賬單發行經營者,則應提交登記申請書以及《消費稅課稅經營者選擇備案書》(日文為「消費稅課稅事業者選択屆出書」)。但是,免稅經營者如於2023年10月1日所屬課稅期間內登記為合格賬單發行經營者,則無需提交《消費稅課稅經營者選擇備案書》。

以課稅期間為1月1日~12月31日之消費稅免稅經營者為例:

- 登記日於2023年10月1日~12月31日內

假設該免稅經營者於2023年10月1日至2023年12月31日內登記成為合格賬單發行經營者,則無需提交《消費稅課稅經營者選擇備案書》,但應申報該年度的消費稅。

- 登記日於2024年1月1日之後

假設該免稅經營者擬於2024年1月1日登記為合格賬單發行經營者,則應提交《消費稅課稅經營者選擇備案書》,並於成為課稅經營者所屬課稅期間的首日至少15天前提交合格賬單發行經營者之登記申請書,即該經營者應在2023年12月15日前提交合格賬單發行經營者之登記申請書。

登記為合格賬單發行經營者後,應履行以下義務:

- 即使基準期間的應稅銷售額未超過1,000萬日元,仍有義務依法申報消費稅;

- 如交易對方要求提供發票時,必須交付發票;

- 因退貨或減價而返還交易金額等時,應發行合格返還賬單;

- 如交付的發票存在錯誤時,應立即發行已改正之合格賬單;

- 應妥善保存已交付之合格賬單的副本;

- 姓名或公司名、法人本部地址等登記信息發生變更時,應立即提交變更備案書。

進項稅額扣除指,在計算應納消費稅時從銷項稅額扣除進項稅額之事項。

以服裝銷售商為例,服裝銷售商向服裝生產商採購1件服裝的費用為11,000日元(10,000日元+10%消費稅1,000日元)。該服裝銷售商將該件服裝以16,500日元(15,000日元+10%消費稅1,500日元)的價格銷售予大眾消費者時,則其針對該件服裝需繳納的消費稅額為:

1,500日元(銷項稅額)-1,000日元(進項稅額)=500日元(應納消費稅額)

(二)其他稅務申報服務費用列表

每月交易量

會計記賬服務費

(日元/每月)

年度銷售額

(日元)

稅理士專業顧問費(日元/每月)

決算申報服務費(日元/每月)

0-50

12,500

1千萬以下

24,500

220,000

51-75

17,500

1 - 1.5 千萬

55,000

264,000

76-100

22,500

1.5 - 3 千萬

57,500

330,000

101-125

27,500

3 - 4 千萬

62,500

396,000

126-150

32,500

4 - 5 千萬

67,500

440,000

151-175

37,500

5 - 7.5 千萬

72,500

462,000

176-200

42,500

7.5 千萬 - 1 億

77,500

484,000

201-225

47,500

1 - 1.5 億

82,500

506,000

226-250

52,500

1.5 - 2 億

87,500

528,000

251-275

57,500

2 - 2.5 億

92,500

550,000

276-300

62,500

2.5 - 3 億

107,500

572,000

301-325

67,500

3 - 4 億

132,500

616,000

326-350

72,500

4 - 5 億

157,500

660,000

350以上

每增加25宗交易量+5,000日元

5 億以上

另議

另議

根據上表,每月費用應為會計記賬服務費及稅理士專業顧問費的總和。

項目

詳情

服務費用

(日元)

1

編制及提交固定資產稅(償卻資產)申告書

25,000起

2

編制及提交源泉所得稅申告書

15,000起

3

編制及申報法定記錄合計表(法定調書合計表)

50,000起

4

消費稅申報,如需要(按年度納稅銷售額而定)

68,000起

5

消費稅退稅申報(還付申告),如需要

(退還消費稅額不足100萬日元時)

100,000起

6

編制及提交外形標準課稅申報表,如需要(如資本金超過1億日元)

90,000起

7

代繳稅金服務(客戶未開通日本法人賬戶時)

25,000

|

參考資料: |

|

免責聲明 本文所及之內容和觀點僅為一般資訊分享,不構成對任何人的任何專業建議,啓源不對因信賴本文所及之內容而導致的任何損失承擔任何責任。 |

語言選擇

關閉