对于销售方而言,登记成为“合格账单发行经营者”(日文为“適格請求書発行事業者”)的业者需要在采购方要求提供合格账单(以下简称“发票”)时,交付发票予采购方。同时,销售方应保存交付的发票的副本。

对于采购方而言,原则上应保存合格账单发行经营者之销售方交付的发票,以用于扣除进项税额。此外,采购方如编制的采购明细单中记有合格账单相同详细信息,且该采购明细单经销售方确认的,亦可享受进项税额扣除。

仅合格账单发行经营者才可以发行合格账单。拟成为合格账单发行经营者之人士应向税务署长提交合格账单发行经营者之登记申请书。经营者可以自行选择是否登记成为合格账单发行经营者。经税务署审查后,经营者将获发登记号码,而该号码及该经营者的相关信息将会开放给公众查询。登记成为合格账单发行经营者后,即使消费税申告基准期间的应税销售额不超过1,000万日元(即符合免税经营者条件),仍应承担消费税及地方消费税之申报义务。

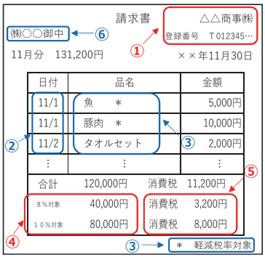

合格账单发行经营者发行的合格账单应详细记载以下信息:

- 开具发票方的姓名或名称,以及合格账单发行经营者登记号码;

- 交易的年月日;

- 交易内容(如有适用优惠税率的商品,应特别标出);

- 根据不同税率分别合计的对象金额以及适用税率;

- 根据不同税率分别计算出的消费税额;

- 接收发票方的姓名或名称。

如未有记载上述信息之一将不被视为合格账单。

合格账单发行经营者之登记为非必要,经营者可根据自身业务情况自愿登记。在决定是否登记时,请考虑及确认以下事项:

- 采购方如是消费税课税经营者,且希望扣除进项税额,则应持有销售方发行的发票;

- 采购方如是消费税课税经营者,但选择简易课税制度申报消费税时,则不需要销售方发行的发票;

- 采购方如是大众消费者或消费税免税经营者,则不需要销售方发行的发票;

- 如果免税经营者登记成为合格账单发行经营者,虽然可以发行发票,但即使该消费税申告基准期间的应税销售额不超过1,000万日元,亦会自动成为课税经营者,并需要进行消费税的申报;

- 未登记成为合格账单发行经营者的,虽然无法发行发票,但无需申报消费税。

发票制度引进后,未登记为合格账单发行经营者之消费税免税经营者及大众消费者等所发行的发票,原则上不得用于扣除进项税额。但在一定期间内,如与上述人士进行采购交易,并妥善保存由上述人士发行的记有合格账单相同详细信息(合格账单发行经营者登记号码除外)之账单,且于账簿中做好“该交易涉及之消费税适用发票制度缓和措施”之记录,则可享受一定比例的进项税额扣除,具体如下:

- 2023年10月1日~2026年9月30日,可享受进项税额80%的扣除;

- 2026年10月1日~2029年9月30日,可享受进项税额50%的扣除;

- 2029年10月1日起,不再享受进项税额扣除。

办理合格账单发行经营者登记时,日本境内经营者仅应提交《合格账单发行经营者之登记申请书(国内经营者用)》;日本境外经营者应提交《合格账单发行经营者之登记申请书(国外经营者用)》以及可确认申请人姓名或公司名称、日本境外地址、业务内容等之资料。

希望在2023年10月1日接受登记之合格账单发行经营者,应在2023年9月30日前提交“合格账单发行经营者”之登记申请。经营者可通过日本国税电子申报纳税系统e-Tax进行电子申报;或邮寄申请书及所需资料至所辖之“发票登记中心”(日文为“インボイス登録センター”),各发票登记中心的管辖范围请参考日文国税局网站相关页面。

从经营者提交登记申请书起至税务署发出登记通知为止(以2023年6月30日实况为准),如使用e-Tax国税电子申报纳税系统提交方式,需要约6个星期的时间;如使用书面资料提交(邮寄)方式,则需要约3个月的时间。如提交的申请书或相关资料内容存在错漏,所需时间将延长。

仅消费税课税经营者有资格成为合格账单发行经营者。因此,免税经营者如拟登记为合格账单发行经营者,则应提交登记申请书以及《消费税课税经营者选择备案书》(日文为“消費税課税事業者選択届出書”)。但是,免税经营者如于2023年10月1日所属课税期间内登记为合格账单发行经营者,则无需提交《消费税课税经营者选择备案书》。

以课税期间为1月1日~12月31日之消费税免税经营者为例:

- 登记日于2023年10月1日~12月31日内

假设该免税经营者于2023年10月1日至2023年12月31日内登记成为合格账单发行经营者,则无需提交《消费税课税经营者选择备案书》,但应申报该年度的消费税。

- 登记日于2024年1月1日之后

假设该免税经营者拟于2024年1月1日登记为合格账单发行经营者,则应提交《消费税课税经营者选择备案书》,并于成为课税经营者所属课税期间的首日至少15天前提交合格账单发行经营者之登记申请书,即该经营者应在2023年12月15日前提交合格账单发行经营者之登记申请书。

登记为合格账单发行经营者后,应履行以下义务:

- 即使基准期间的应税销售额未超过1,000万日元,仍有义务依法申报消费税;

- 如交易对方要求提供发票时,必须交付发票;

- 因退货或减价而返还交易金额等时,应发行合格返还账单;

- 如交付的发票存在错误时,应立即发行已改正之合格账单;

- 应妥善保存已交付之合格账单的副本;

- 姓名或公司名、法人本部地址等登记信息发生变更时,应立即提交变更备案书。

进项税额扣除指,在计算应纳消费税时从销项税额扣除进项税额之事项。

以服装销售商为例,服装销售商向服装生产商采购1件服装的费用为11,000日元(10,000日元+10%消费税1,000日元)。该服装销售商将该件服装以16,500日元(15,000日元+10%消费税1,500日元)的价格销售予大众消费者时,则其针对该件服装需缴纳的消费税额为:

1,500日元(销项税额)-1,000日元(进项税额)=500日元(应纳消费税额)

(二)其他税务申报服务费用列表

每月交易量

会计记账服务费

(日元/每月)

年度销售额

(日元)

税理士专业顾问费(日元/每月)

决算申报服务费(日元/每月)

0-50

12,500

1千万以下

24,500

220,000

51-75

17,500

1 - 1.5 千万

55,000

264,000

76-100

22,500

1.5 - 3 千万

57,500

330,000

101-125

27,500

3 - 4 千万

62,500

396,000

126-150

32,500

4 - 5 千万

67,500

440,000

151-175

37,500

5 - 7.5 千万

72,500

462,000

176-200

42,500

7.5 千万 - 1 亿

77,500

484,000

201-225

47,500

1 - 1.5 亿

82,500

506,000

226-250

52,500

1.5 - 2 亿

87,500

528,000

251-275

57,500

2 - 2.5 亿

92,500

550,000

276-300

62,500

2.5 - 3 亿

107,500

572,000

301-325

67,500

3 - 4 亿

132,500

616,000

326-350

72,500

4 - 5 亿

157,500

660,000

350以上

每增加25宗交易量+5,000日元

5 亿以上

另议

另议

根据上表,每月费用应为会计记账服务费及税理士专业顾问费的总和。

项目

详情

服务费用

(日元)

1

编制及提交固定资产税(偿却资产)申告书

25,000起

2

编制及提交源泉所得税申告书

15,000起

3

编制及申报法定记录合计表(法定調書合計表)

50,000起

4

消费税申报,如需要(按年度纳税销售额而定)

68,000起

5

消费税退税申报(还付申告),如需要

(退还消费税额不足100万日元时)

100,000起

6

编制及提交外形标准课税申报表,如需要(如资本金超过1亿日元)

90,000起

7

代缴税金服务(客户未开通日本法人账户时)

25,000

|

参考资料: |

|

免责声明 本文所及之内容和观点仅为一般信息分享,不构成对任何人的任何专业建议,启源不对因信赖本文所及之内容而导致的任何损失承担任何责任。 |

语言选择

关闭