问:

|

审计报告有哪几种审计意见?

|

答:

|

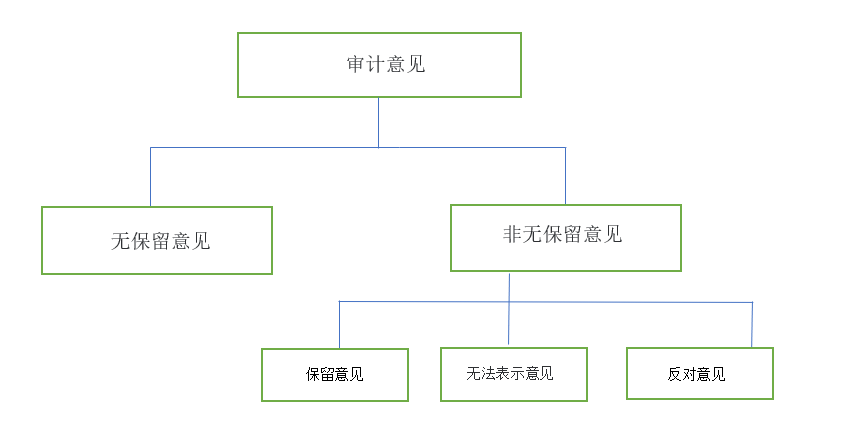

审计意见主要分为两种,分别是无保留意见和非标准无保留意见。其中,非标准无保留意见分为三种,分别为保留意见,无法表示意见和反对意见。请见以下流程图:

|

问:

|

什么情况下给予审计无保留意见?

|

答:

|

在根据香港审计准则,当审计师获得的审计证据是充分和适当的,可为审计意见提供依据的情况下可以给出无保留意见的审计报告。通常情况下,给出无保留意见是因为在公司的财务信息中没有发现值得注意的违规或者重大错误。

|

问:

|

什么情况下给予审计保留意见?

|

答:

|

根据审计准则和《香港公司条例》,审计师在审计过程中无法获得足够的审计证据;换句话说,最后的审计结果认为财务报表中存在重大错报,审计师将会给予审计保留意见。

|

问:

|

什么情况下给予审计无法表示意见?

|

答:

|

审计无法表示意见比保留意见严重。审计师给出无法表示意见是因为对于公司财务报表的数据无法获得充足的审计证据。根据《香港公司条例》第405条规定,审计师对于无法表示意见的审计报告内容不承担任何责任。

|

问:

|

什么情况下给予审计反对意见?

|

答:

|

外国人投资台湾须符合”侨外投资负面表列”的规范,裡面有提到哪一些业务是外国人不可以投资的项目,您提供您的业务范围,我们可协助查询。

|