税率计算

税金:含税价÷ 1.05× 0.05

例如:总金额为新台币(以下同)10,500元,税金=

10,500÷1.05*0.05=500

即:销售额=10,500-500=10,000

税金500

总计10,500

如果有小数点,以四舍五入计到整数字。

二联式

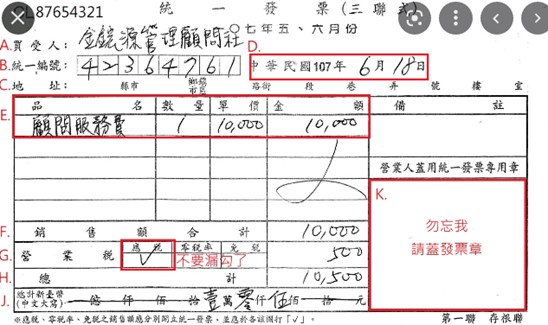

三联式

二联式与三联式,长相差在:

1. 二联式只有两联(存根联自己留着,收执联给客户)、

2. 金额皆为含税、

3. 只有总计字段。

二联式是开给自然人(B2C)、三联式是开给有统一编号的公司(B2B)

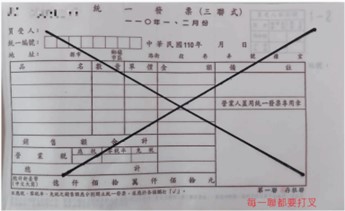

若发现自己开错发票,包含对方的统一编号写错、金额算错、内容写错等,需要视发现时,该张统一发票是否己经把正本寄给客户以及是否己申报营业税,来决定如何处置。

1.尚未寄给客户,尚未做营业税申报时:

直接将发票对折,写上”作废”。

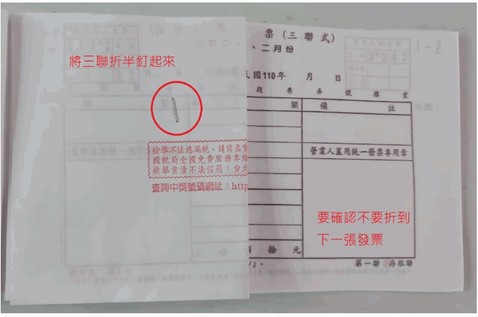

2.己经寄给客户,尚未做营业税申报时:

联络客户,请客户将手上的正本寄回来;收到寄回的正本后,跟原本的留抵联订在一起折起来,写上”作废”。

如果没办法联络上买方,特别是二联式发票,就可以写申请书跟台湾国税局报备。唯需注意,一年内不能开错三次以上,否则最低罚1,500元,最高罚15,000元。

3. 己经寄给客户,且己经做营业税申报:

由于己经在本期的营业申报了,那只能跟客户说,会开下一期的折让单给他。即,开折让单后,将折让单正本寄给客户。

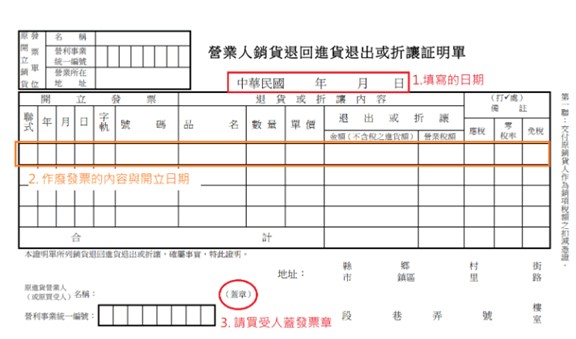

折让单开立方式如下:

|

免责声明 本文所及之内容和观点仅为一般信息分享,不构成对任何人的任何专业建议,启源不对因信赖本文所及之内容而导致的任何损失承担任何责任。 |

语言选择

关闭