問:

|

納稅人需符合什麼條件才可在香港申索居所貸款利息的扣除?

|

答:

|

如閣下欲申索居所貸款利息的扣除,必須符合以下所有條件:

一、

|

閣下是該住宅的唯一擁有人/聯權共有人/分權共有人,業權是以土地註冊處的紀錄為準;

|

|

二、

|

該住宅必須位於香港境內並能以《差餉條例》作出評估應課差餉租值的單位;

|

|

三、

|

該住宅在有關課稅年度內是全部或部分用作閣下的居住用途( 如住宅只是部份用作居住用途,只有該部份可獲居所貸款利息的扣除);

|

|

四、

|

在有關課稅年度內所繳付的居所貸款利息的相關貸款,是用以購買住宅;

|

|

五、

|

而該貸款是以該住宅或任何其他香港財產的按揭或押記作為保證;及

|

|

六、

|

貸款者必須是香港《稅務條例》第26E(9)條所訂明的機構。

|

|

問:

|

假如我在香港擁有多於一個居住地方,該如何作出申索?

|

答:

|

如果閣下擁有多於一個居住地方,而閣下均就相關居住地支付貸款利息,閣下只可以就主要居住地方所衍生的貸款利息申索扣除。

|

問:

|

居所貸款利息最多可申索扣除的年期為?

|

答:

|

自2012/13課稅年度起,可申索扣除的居所貸款利息由原來的10個課稅年度延長至15個課稅年度,並於2017/18課稅年度起再新增5年扣除年期,使納稅人可申索合共20個課稅年度的居所貸款利息扣除,不論是否連續的課稅年度,而扣除上限則維持每年港幣100,000元。

|

問:

|

假如我從受僱工作所得的入息少於個人免稅額,該年度所支付的居所貸款利息可如何處理?

|

答:

|

假如閣下在有關年度從受僱工作所得的入息低於個人免稅額,於該年度所支付的居所貸款利息並不會被視為在有關年度已獲扣除,閣下可繼續享有該項扣除的剩餘年數。

|

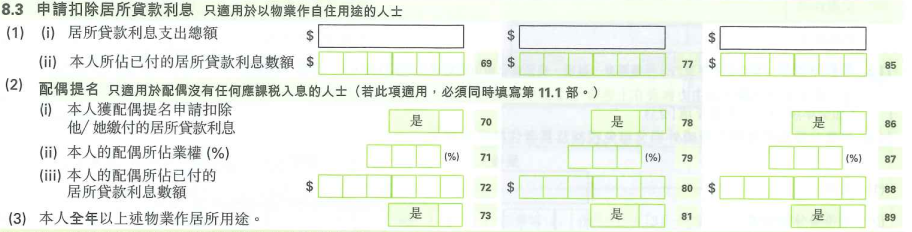

問:

|

如何在香港申索居所貸款利息的扣除?

|

|

答:

|

閣下如欲申索居所貸款利息的扣除,只須在有關的課稅年度填寫閣下的個別人士報稅表第8.1及8.3部分即可。

|