中国印花税介绍

同大多数国家一样,中国的印花税也是就纳税人在经济活动中订立、领受应税法律文书时征收的一种税。目前现行的涉及印花税征收管理的法规主要有《中华人民共和国印花税暂行条例》和《中华人民共和国印花税暂行条例施行细则》。

印花税的纳税人

印花税的纳税人包括在中国境内书立、领受印花税应税凭证的单位和个人。前述单位和个人是指国内各类企业、事业、机关、团体、部队以及中外合资企业、合作企业、外资企业、外国公司企业和其他经济组织及其在华机构等单位和个人。

印花税的应税凭证

印花税的应税凭证包括:

1. 购销、加工承揽、建设工程承包、财产租赁、货物运输、仓储保管、借款、财产保险、技术合同或者具有合同性质的凭证;

2. 产权转移书据;

3. 营业账簿;

4. 权利、许可证照;

5. 经财政部确定征税的其他凭证。

注:以电子形式签订的各类应税凭证也应缴纳印花税。

印花税的核算

印花税共有13项应税项目,分别适用不同的税率或税额。 在核算印花税应纳税额时,应根据应纳税凭证的性质,选用比例税率或者按件定额核算。

印花税应纳税额核算公式如下:

应纳税额=应税凭证上显示的应税金额X适应税率

或

应纳税额=应税凭证件数X定额税额

若应纳税凭证所载金额为外国货币的,应按照凭证书立当日的中华人民共和国国家外汇管理局公布的外汇牌价折合人民币,据此核算印花税应纳税额。

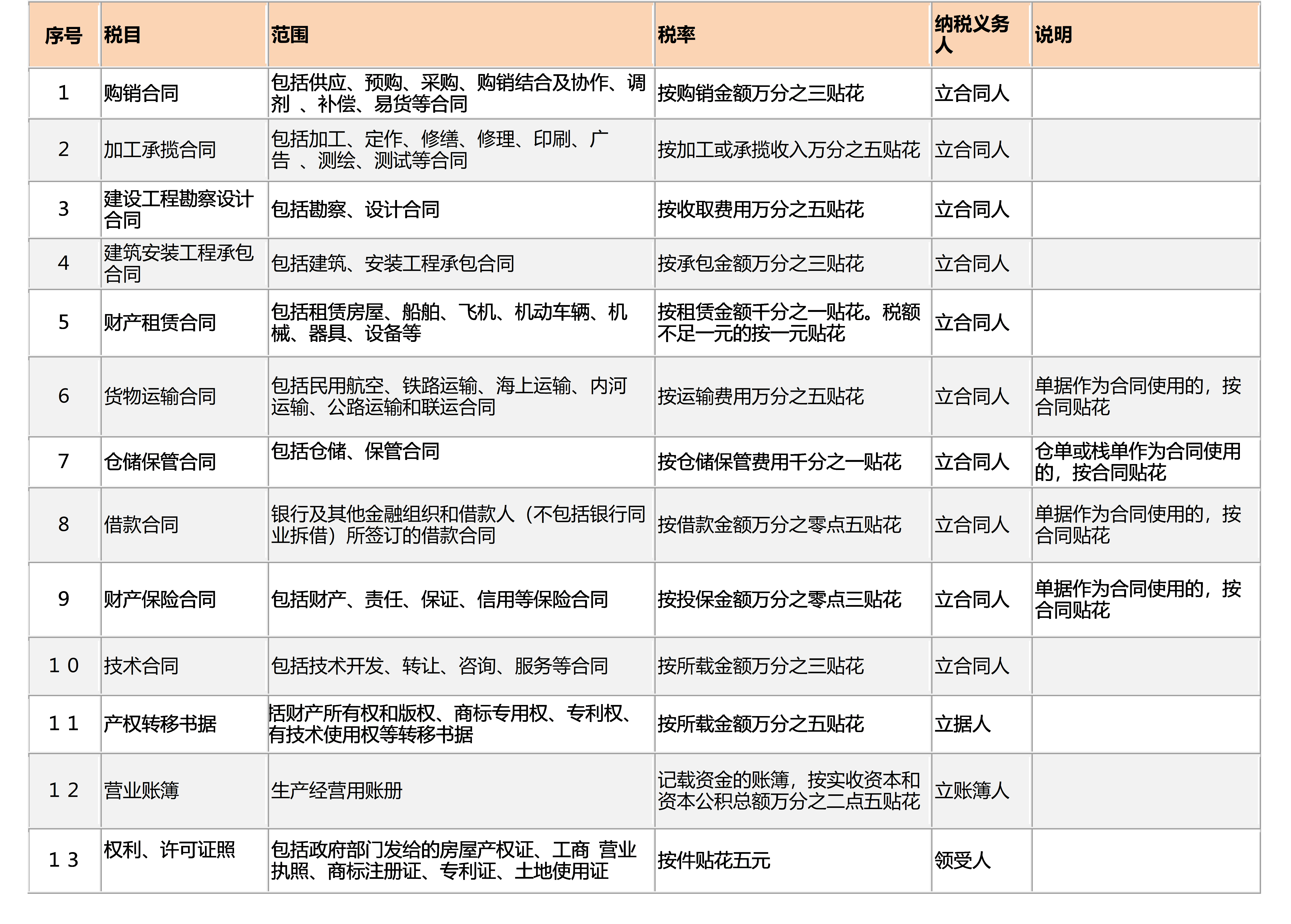

如下是“印花税税目税率表”:

免征印花税的凭证

1. 已缴纳印花税的凭证的副本或者抄本;

2. 财产所有人将财产赠给政府、社会福利单位、学校所立的书据;

3. 国家指定的收购部门与村民委员会、农民个人书立的农副产品收购合同;

4. 无息、贴息贷款合同;

5. 外国政府或者国际金融组织向我国政府及国家金融机构提供优惠贷款所书立的合同;

最新印花税政策

2018年11月,《中华人民共和国印花税法》(征求意见稿)发布,但尚未正式施行。相比现行的《中华人民共和国印花税暂行条例》和《中华人民共和国印花税暂行条例施行细则》,拟施行的《中华人民共和国印花税法》主要做出了如下调整:

1. 印花税纳税人的调整,新增“在中华人民共和国境内进行证券交易的单位和个人”为印花税纳税人;

2. 进一步明确印花税计税依据的确认和印花税应纳税额的计算方法;

3. 新增印花税免征项目,“军队、武警部队订立、领受的应税凭证免征印花税”和“转让、租赁住房订立的应税凭证,免征个人(不包括个体工商户)应当缴纳的印花税”;

4. 新增两项印花税税目“融资租赁合同”和“证券交易”

5. 调整部分应税税目税率,比如“承揽、建筑工程和运输合同”税率降至0.03%,“财产保险合同”税率调至0.1%,营业账簿税率降至0.025%

同时,为了减轻企业税负,尤其是小微企业的税负,近年来,中国实行了一系列税收优惠政策。其中包括“自2019年1月1日至2021年12月31日,由省、自治区、直辖市人民政府根据本地区实际情况,以及宏观调控需要确定,对增值税小规模纳税人可以在50%的税额幅度内减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。”《关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)

启源会持续关注中国印花税相关政策,不定期更新网站内容,敬请关注!