台湾CFC制度介绍 (个人篇)

公司受控外国企业(Controlled Foreign Company,下称 CFC)制度之目的,系考虑公司可借着在低税负国家或地区(营利事业所得税率小于14%,比如BVI;或仅就境内所得课税,比如香港、新加坡)成立未具实质营运活动之 CFC,透过股权控制或实质控制影响该 CFC 之盈余分配政策,将原应归属台湾公司之利润保留不分配,以规避台湾纳税义务。故于 2016 年 7 月 27 日增订公布所得税法第 43 条之 3,建立 CFC 之反避税制度,以维护租税公平。

但随着台湾资金汇回专法2年期限(2021年8月到期)即将到来,台湾财政部门规划最快将在2022年让CFC制度上路。多年来台商习惯透过BVI或开曼的纸上公司转投资其他地区公司,将受影响。

台湾个人或个人与配偶及二亲等内亲属,当年度12月31日合计直接持有CFC公司股份或资本额达10%以上者,该个人应将CFC公司当年度之盈余,按个人的直接持股比,计入个人的最低税赋(AMT)的海外所得-营利所得项下。惟若该CFC公司符合以下豁免条件任一者,可不适用。

-

CFC 于所在地国家或地区「有实质营运活动」。

-

个别 CFC「当年度盈余在新台币700 万元以下」。但属台湾境内同一公司控制之全部 CFC 当年度盈余或亏损合计为正数且逾新台币 700 万元者,其持有各该个别 CFC 当年度盈余仍应依CFC规定课税。

比如:A公司属于低税国家的CFC公司,甲直接持有A股权9% (未达10%)、甲的配偶乙直接持有A股权9%(亦未达10%),但甲乙合计直接持有18% (超过10%),则甲为个人CFC制制下的课税主体。

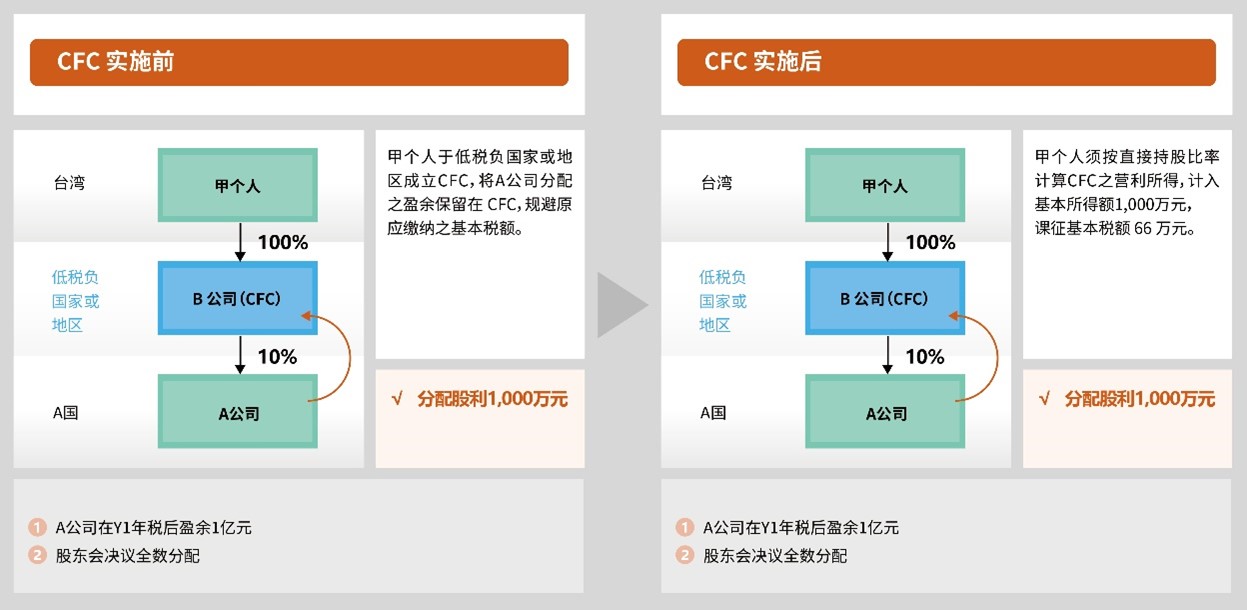

实施前后的比较,可参考下图:

在个人最低税赋下,每一申报户有新台币670万免税额,税率为20%。

当个人有 CFC 时,个人在办理所得税结算申报时应检附以下文件:

-

个人及其关系人之结构图、所得年度12月31日所持有股份或资本额、持有比率。

-

CFC 财务报表,并经其所在国家或地区或台湾合格会计师查核签证。但公司有其他文据足资证明 CFC 财务报表之真实性并经公司所在地稽征机关确认者,得以该文据取代会计师查核签证之财务报表。

-

CFC 前 10 年亏损扣除表。

-

CFC 营利所得计算表。

-

个人适用国外税额扣抵规定者,应提出经所在地台湾驻外机构或其他台湾认许机构验证之所得来源地税务机关发给之纳税凭证。

-

CFC 之转投资事业之股东同意书或股东会议事录。

-

CFC 之转投资事业若有减资弥补亏损、合并、破产或清算,需提供经所在地台湾驻外机构或其他台湾认许机构验证的证明文件。

拒绝调查人员调查或拒不提示有关课税资料者,处新台币3千元以上至3万元以下罚款;而未申报基本所得额者,经调查发现有应课税之所得时,除补征应纳税额外,按补征税额处3倍以下罚款。(短少申报基本所得额者,则处2倍以下罚款)。

台湾个人虽然较难掌握海外转投资公司信息,但另有投审会申报对外投资可稽查,且随着CRS信息交换网络及银行洗钱防治通报,海外转投资公司信息日趋透明;另外,税捐稽征法修正草案有关加重以诈术或其他不正当方法逃漏税捐者之处罚,违者处五年以下有期徒刑、拘役或并科新台币六万元以下罚金。修正为处五年以下有期徒刑、并科新台币五百万元以下罚金;个人逃漏税额在新台币1,000万元以上,处一年以上七年以下有期徒刑,并科新台币1,000万元以上一亿元以下罚金,亦有助增加个人遵循CFC规定自主申报之力道。

您还可以浏览:

台湾CFC制度介绍 (公司篇)