REITs成就基建的新推手,但後續政策將更為期待

4月30日,中國證監會、國家發展改革委聯合發布了

《關於推進基礎設施領域不動產投資信托基金(REITs)試點相關工作的通知》(以下簡稱“通知”),如一石激起千層浪,意義重大,反響強烈。

國際REITs的基本特征

REITs的全稱是Real Estate Investment Trusts,通常被翻譯為“房地產投資信托基金”,但更準確的翻譯應是“不動產投資信托基金”。它發源於美國,至今已有50多年的歷史。目前,全球已有40多個國家和地區發行了REITs產品。

REITs的出現主要是為了便於中小投資者參與到體量較大的不動產項目投資中,從而分享這些項目的租金、運營收入及資產增值收益。簡單來說,投資者購買公開上市的權益型REITs,類似於購買上市公司的股票。

作為上市公司,REITs將發行股票(確切的說叫信托單位)融來的資金用來收購建成的房地產(如辦公室、商業地產、住宅、物流地產、工業用地等)或基礎設施項目(如路橋、水、電、氣、汙水處理等收費型項目),然後通過出租、管理、運營、乃至翻新等業務獲得租金、收費等收益,並將所得利潤的90%以上以分紅的形式返還給“股東”(確切地說叫“信托單位持有者”)。

中國版REITs試點的主要看點

從2007年人民銀行、證監會和銀保監會的REITs專題研究小組分別成立開始,到《通知》下發,公募REITs試點正式起步,可謂是“十年磨一劍”。而本次的主要看點如下:

1、僅限於底層資產為基礎設施項目的REITs, 而以房地產項目為底層資產的REITs不在此次試點範圍之內;

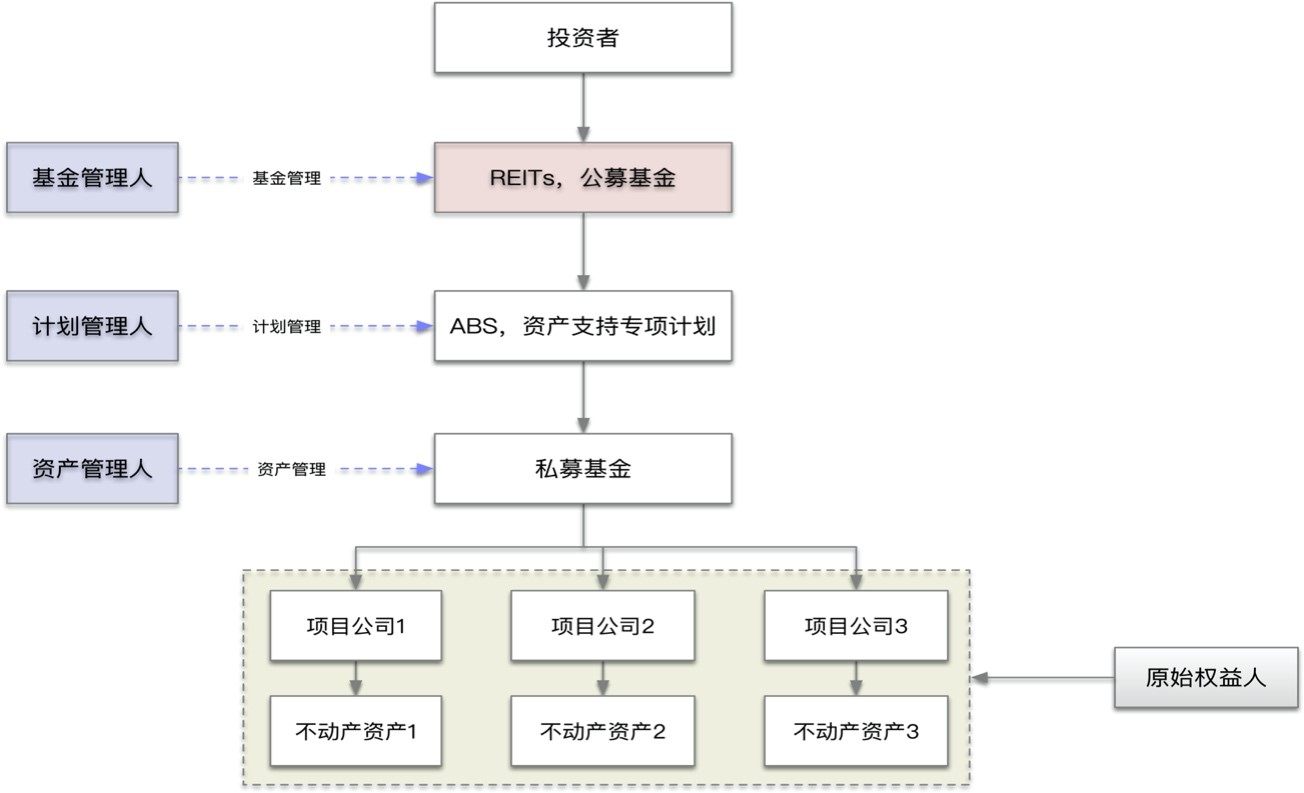

2、試點中的REITs目前擬采用“公募基金+單一基礎設施資產支持證券(ABS)“模式(基於我國《證券投資基金法》的規定,基金財產應當用於下列投資:1. 上市交易的股票、債券;2. 國務院證券監督管理機構規定的其他證券及其衍生品種;(如下圖)

3、試點方案中並沒有提及任何特殊的稅收安排。

REITs擬搭建環節中的稅收考慮

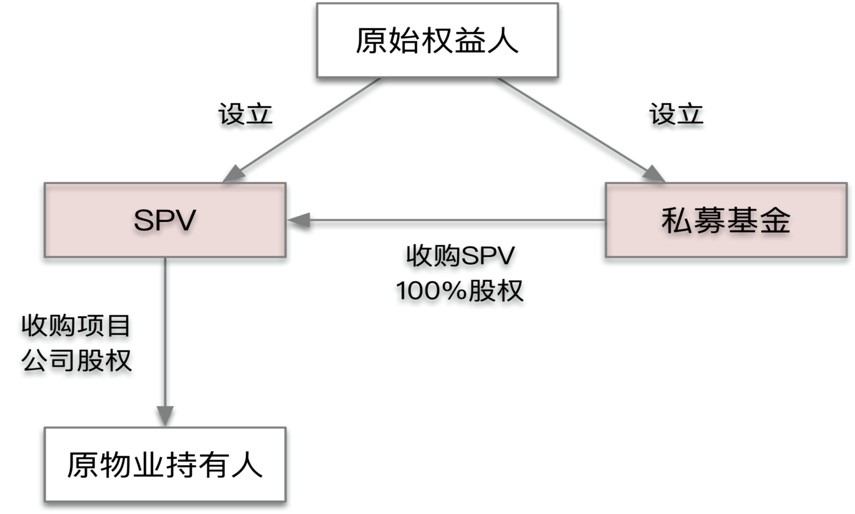

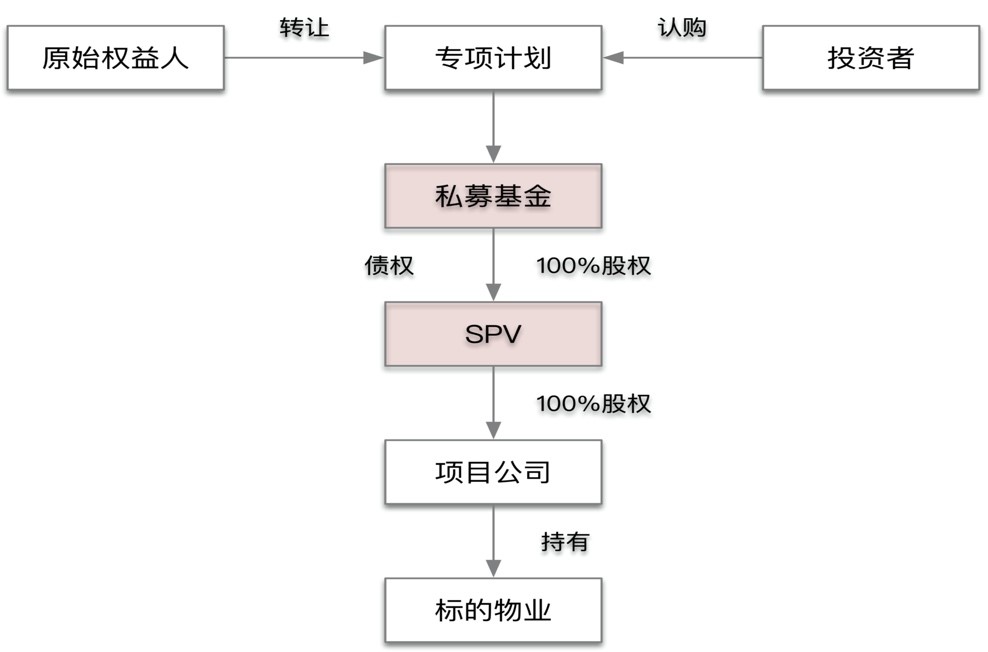

在REITs的搭建環節中,通常有重組端、基金端、專項計劃端等,本文僅就最關鍵的重組端的交易安排為背景予以簡述。在重組端,一般要經歷三大步驟,一是剝離資產並設立載體,二是特殊資產重組,其次是構建資本弱化結構三大步驟。

一、剝離資產並設立載體

重組的階段所要實現的一個目的,就是要得到一個凈殼的項目公司。

1)該項目公司唯一的資產就是REITs所需要的不動產;

2)該項目公司下沒有其他任何的負債,除了REITs專項計劃即將發放於其的債之外,無其他任何其他的負債。

其具體步驟包括:

1、剝離資產:即將REITs所需要的不動產剝離,即轉讓至一個凈殼的項目公司內;

2、設立收購主體1:設立SPV,即特殊目的公司;

3、設立收購主體2:設立私募基金。

二、進行特殊重組

如下重組前:

重組後:

在此,所涉及的稅種包括:

1、增值稅(轉讓方)

若不動產為2016年4月30日取得:

1)自建:轉讓方可以選擇適用簡易計稅方法,即以取得的全部價款和價外費用作為銷售額,按5%的征收率計算繳納增值稅;

2)非自建:轉讓方可以選擇適用簡易計稅方法,即以取得的全部價款和價外費用扣除不動產購置原價或者取得不動產時的作價後的余額為銷售額,按5%的征收率計算繳納增值稅。

2、企業所得稅(轉讓方)

一般以25%計算繳納企業所得稅。

3、土地增值稅(轉讓方)

依據增值額征稅,並按照30%-60%的累進稅率計算:

1)增值額未超過扣除項目金額50%,土地增值稅稅額=增值額*30%

2)增值額超過扣除項目金額50%,未超過100%的土地增值稅稅額=增值額*40%-扣除項目金額*5%

3)增值額超過扣除項目金額100%,未超過200%的土地增值稅稅額=增值額*50%-扣除項目金額*15%

4)增值額超過扣除項目金額200%的土地增值稅稅額=增值額*60%-扣除項目金額*35%。

4、契稅(受讓方)

一般為成交價格的3%-5%計算繳納,具體按所在地適用的契稅稅率進行計算。

5、印花稅(轉讓方及受讓方)

合同(產權轉移書據)雙方各自按交易價格的萬分之五繳納印花稅。

鑒於以上稅務影響,則需要重點考慮如何利用現行的稅收優惠政策以及個性化的稅收籌劃安排,以盡量降低有關稅務成本。包括:

1、企業所得稅:如基於特殊性稅務處理設計能夠遞延納稅的重組方案;

2、土地增值稅:不動產剝離環節以及未來轉讓環節兩次公允價值評估;

3、增值稅:整體資產轉讓適用不征增值稅處理;

等等。

三、構建資本弱化結構

在此需要實現的則是一個債的搭建,且按照2:1的債權比的比例去實現一個資本弱化,目的是實現利息所得稅的一個稅前扣減,減少繳稅,也即資本弱化的結構。

目前基礎設施REITs試點政策剛剛推出,相關的指引(試行)仍在征求意見階段。隨著未來監管和相關規定的不斷完善,可能導致交易和產品結構的進一步調整。對於公募REITs的後續政策,特別稅務層面,我們將拭目以待,並將及時予以更新,敬請關註。