問:

|

無住所居民個人和無住所居民個人在工資薪金所得收入額的計算中有何不同?

|

答:

|

|

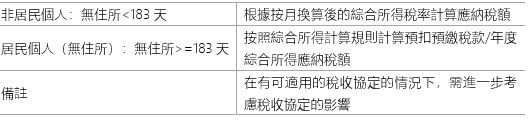

問:

|

結合目前的新個人所得稅法下的綜合所得稅計算方法,如果核算無住所居民個人或無住非居民個人的個人所得稅?

|

答:

|

|

問:

|

對於居民個人的時間判斷,稅收協定與中國個人所得稅法有何不同?

|

答:

|

中國稅法中的183天是指:一個納稅年度內在中國境內居住累計不滿183天;

稅收協定中的183天規則:在有關納稅年度開始或終了的任何十二個月中在另一方停留連續或累計不超過183天。

|

問:

|

如果該個人為高管且適用協定董事費條款時,如果核算?

|

答:

|

|

|

問:

|

如果稅收協定與個人所得稅法在計算個人所得額時不同,應將適用於哪個?

|

答:

|

在此適用“敦優”的原則。即,如果稅收協定約定的稅負比個人所得稅法更為優惠,納稅人可以申請稅收協定待遇,反之亦然。因此,納稅人最終如何計算納稅,需要綜合考慮個人所得稅法、稅收協定和個人所得稅優惠政策等多項規定。

|