问:

|

无住所居民个人和无住所居民个人在工资薪金所得收入额的计算中有何不同?

|

答:

|

|

问:

|

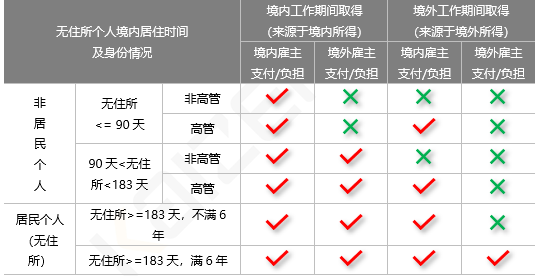

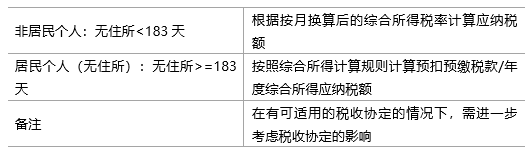

结合目前的新个人所得税法下的综合所得税计算方法,如果核算无住所居民个人或无住非居民个人的个人所得税?

|

答:

|

|

问:

|

对于居民个人的时间判断,税收协定与中国个人所得税法有何不同?

|

答:

|

中国税法中的183天是指:一个纳税年度内在中国境内居住累计不满183天;

税收协定中的183天规则:在有关纳税年度开始或终了的任何十二个月中在另一方停留连续或累计不超过183天。

|

问:

|

如果该个人为高管且适用协定董事费条款时,如果核算?

|

答:

|

当该个人为高管且适用协定董事费条款时,则适用如下:

|

问:

|

如果税收协定与个人所得税法在计算个人所得额时不同,应将适用于哪个?

|

答:

|

在此适用“敦优”的原则。即,如果税收协定约定的税负比个人所得税法更为优惠,纳税人可以申请税收协定待遇,反之亦然。因此,纳税人最终如何计算纳税,需要综合考虑个人所得税法、税收协定和个人所得税优惠政策等多项规定。

|