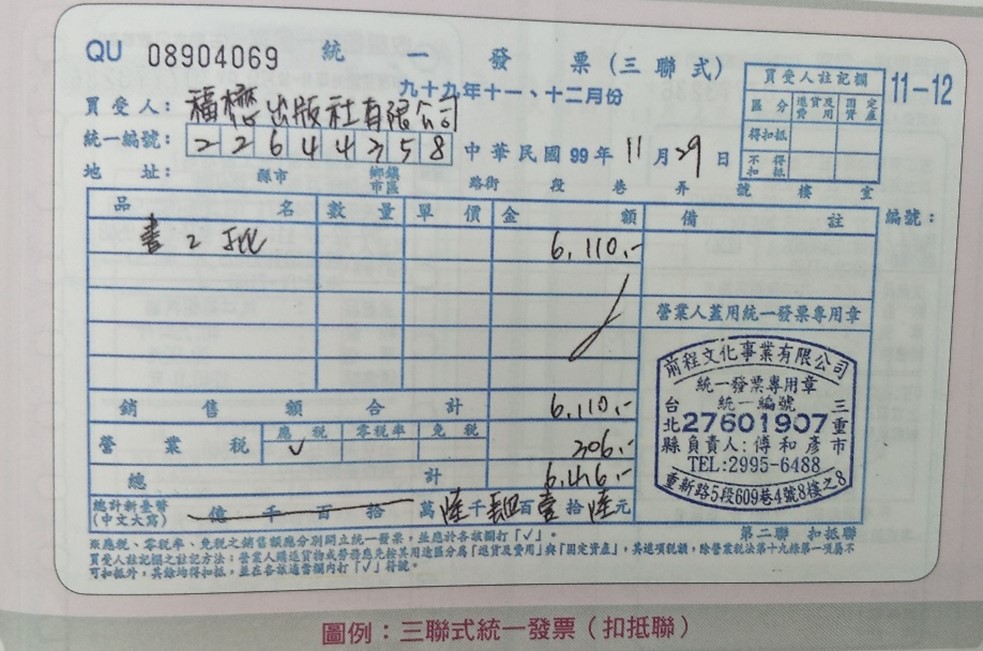

- 三联式统一发票:营业人开立予其他营业人之发票(B to B)

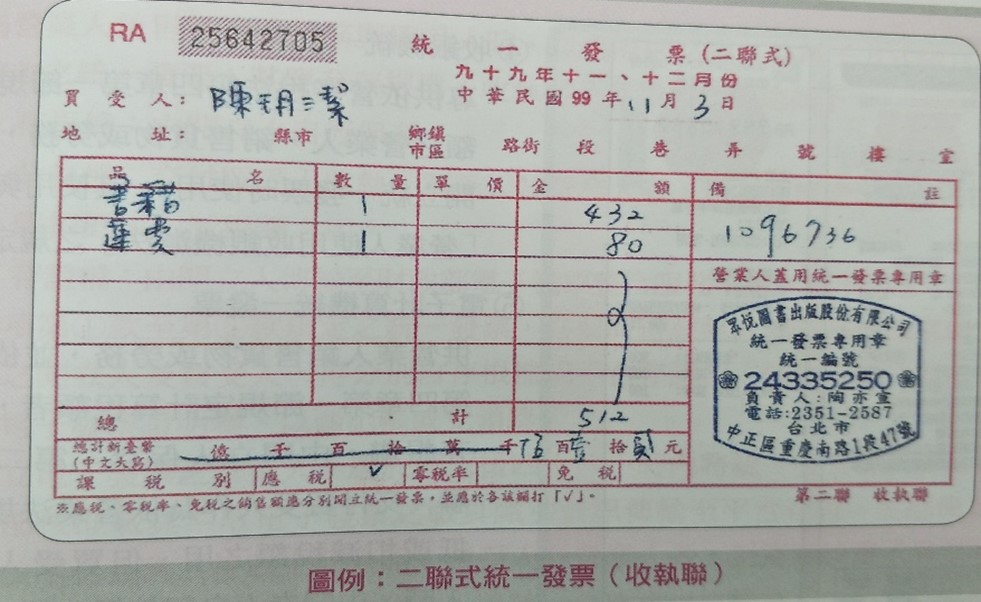

- 二联式统一发票:营业人开立予一般消费者之发票(B to C)

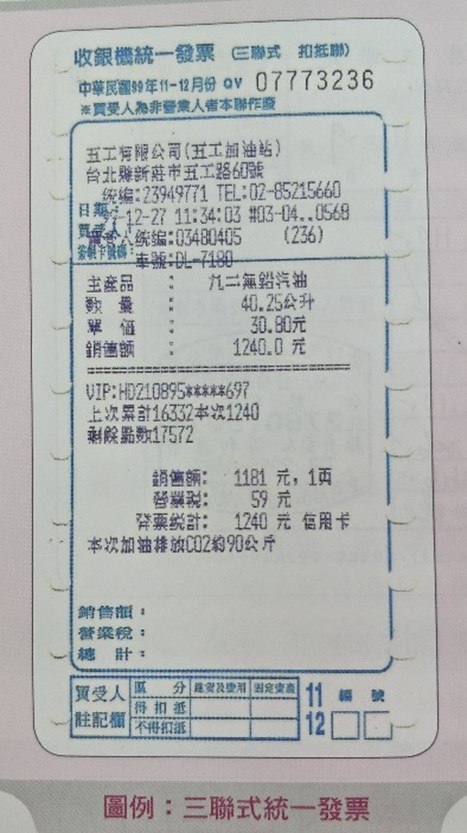

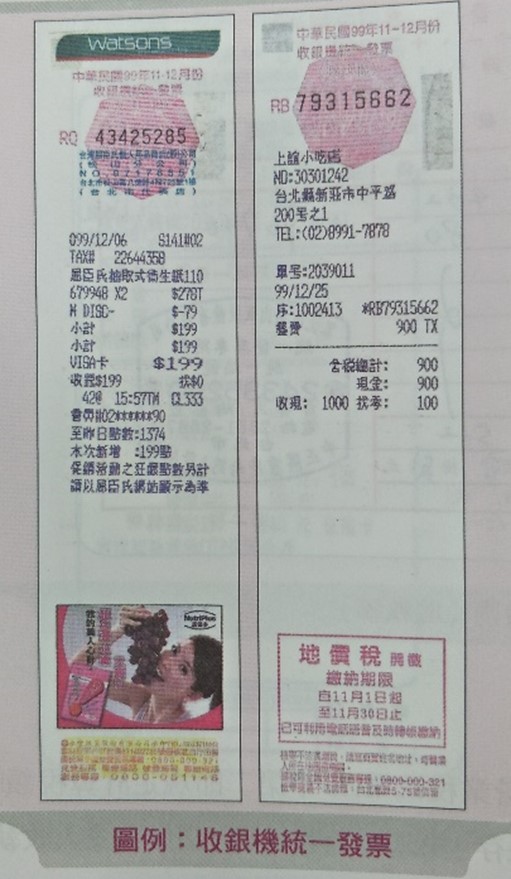

- 收款机发票:营业人开立予买受人 (含营业人及一般消费者) 之发票(B to B 及B to C皆会使用)又因自身作帐的需要,可分为三联式(包括存根联、收执联、扣抵联)及二联式(包括存根联、收执联)。

3-1 三联式收款机发

3-2 二联式 收款机发

- 电子发票:营业人开立予买受人 (含营业人及一般消费者) 之发票(B to B 及B to C, 皆可)

当期发票当期开立,不可回到过去或到未来,例如不可用7-8月的发票补开6月的发票,但如果月底刚好发票也用完且急着要开发票,则可以告知事务所,申请提前使用发票,例如6/30发票刚好用完,己购买好7月的发票,可以申请提前使用7-8月的发票。

需特别注意,发票应连续开立,中间不可跳号开票,否则容易漏报、被台湾国税局以漏报销售额遭罚。会这么发生这种失误,往往是因为台湾公司的客户要求开月底或是下一个月的发票导致。若不得已要跳开,请务必要让会计同事或事务所知道,最好可以在该发票上贴Memo、铅笔写在发票封面等等醒目的方式提醒,避免大家都忘记那张发票的存在。

发票写错最好的办法是作废重开,打大X或作废字样,非不得已避免涂改,金额错误者一律作废,金额以外之错误涂改须每一联在错误处盖负责人印章,且一张发票错误以一次为限。这做法只是为了方便,然而并不合法,虽然目前没看过因此被处罚的情况,但需自行斟酌风险,可参考台湾营业税法第48条规定:

- 营业人开立统一发票,应行记载事项未依规定记载或所载不实者,除通知限期改正或补办外,并按统一发票所载销售额,处百分之一罚款,其金额不得少于新台币一千五百元,不得超过新台币一万五千元。届期仍未改正或补办,或改正或补办后仍不实者,按次处罚。

- 前项未依规定记载或所载不实事项为买受人名称、地址或统一编号者,其第二次以后处罚罚款为统一发票所载销售额之百分之二,其金额不得少于新台币三千元,不得超过新台币三万元。

|

免责声明 本文所及之内容和观点仅为一般信息分享,不构成对任何人的任何专业建议,启源不对因信赖本文所及之内容而导致的任何损失承担任何责任。 |

语言选择

关闭